摘要:近年来,随着互联网的快速发展,给广大金融消费者带来便利的同时,也让不少金融消费者掉入了金融诈骗或非法集资的陷阱。

长期以来,我国居民都保持着爱存钱的好习惯。特别是在经历了这两年疫情的冲击后,不少人因此失去工作、收入不稳,所以大家对存款更加重视了。

对于大多数人而言,都会选择将钱存入银行中。这样一是为了更好地保障资金安全,二是为了赚取一定的利息收益。

这些年来,监管部门下沉金融服务,推动各大商业银行更多地参与到县域经济的服务中,用现代化的银行管理机制来发展农村金融。

4月中下旬开始,河南、安徽等地爆出的银行存款大规模“失踪”案件引发了热议。查也查不到,取也取不出,线上存的钱,就像空气一样不见了,这是怎么回事?

6家银行存款产品无法提现

豫皖两地的6家村镇银行先后发布通告称,因“系统升级”,暂停网上银行和手机银行的服务。

这6家村镇银行包括河南省4家、安徽省2家,分别是:河南省许昌市的禹州新民生村镇银行、驻马店市的上蔡惠民村镇银行、商丘市的柘城黄淮村镇银行、开封市的新东方村镇银行,以及安徽省蚌埠市的固镇新淮河村镇银行,黄山市的黟县新淮河村镇银行。

其中,河南4家银行的第一大股东均为“河南许昌农商行”,以及相同的技术平台。

根据多位储户描述,他们原本在度小满APP上购买上述几家银行的互联网存款,之后由于监管对互联网存款进行整改,银行称可在该银行微信小程序上继续购买该行存款,可随时提取,金额在几十万上下不等,年化利率为4.1%。

有储户表示,在好友处了解到禹州新民生村镇银行有一项存款业务:在该行最低存款150万元,50天后取出,银行方提供6%的利率。

另一储户表示,去年通过小程序在禹州新民生村镇银行、上蔡惠民村镇银行,存款21万元和20多万元,存款一年的年化收益率均为4.75%。

但自4月18日起,这些银行的小程序、APP突然出现故障打不开,储户去到线下柜台也是无法取现。

让人吃惊的是,这些存款大多是异地储户通过互联网金融平台线上存入以上各家村镇银行。

百度小米等三方平台涉案

据了解,储户白女士2019年将自己和父母的80余万积蓄,通过“度小满”App陆续存入了河南3家村镇银行。今年4月19日,白女士想取钱时发现了异常,银行提示系统维护。

这3家村镇银行,分别是禹州新民生村镇银行、河南上蔡惠民村镇银行、河南拓城黄淮村镇银行。

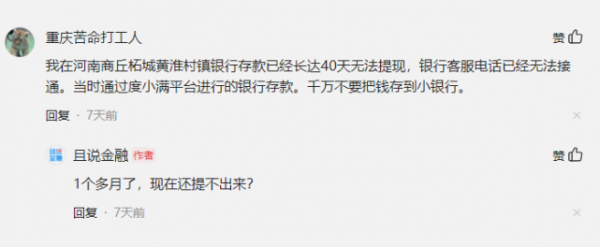

此前,还有网友在且说金融头条号文章下评论,称其在河南商丘柘城黄淮村镇银行存款已经长达40天无法提现,银行客服电话已经无法接通,当时是通过“度小满”平台进行的银行存款。

综合多位储户的描述,他们此前多是通过相关互联网平台购买了这些银行的存款产品。渠道方包括度小满金融、 360“你财富”、滨海国金所、小米旗下天星金融、携程金融、信也科技旗下羚羊财富等,其中“度小满金融”占据多数。

2021年1月,银保监会、中国人民银行发布《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》,明确商业银行不得通过非自营网络平台开展定期存款和定活两便存款业务。

受此政策影响,部分储户从互联网金融平台被引流至银行的微信小程序直接购买存款产品。

此次河南等地的村镇银行事件,祸起互联网存款,既有第三方互联网平台存款,也有地方银行用于异地吸储的自营互联网平台存款,包括网站、App、小程序等。

一直以来,互联网平台都以第三方的角色出现。此次在联合存款业务上,他们需要承担多少责任,有待监管后续的进一步认定。但可以确定的是,这些平台在准入标准、尽职调查、内控管理上存在不小的漏洞。

互联网存款卷土重来

银行通过非自营网络平台“助存”已被监管命令禁止,但仍有微贷网关联平台“顶风”为多家银行导流。

近日,有网友爆料,杭州一家名为“钱丰管家”的平台给多家银行存款导流,而这家平台的背景与P2P平台微贷网有关。

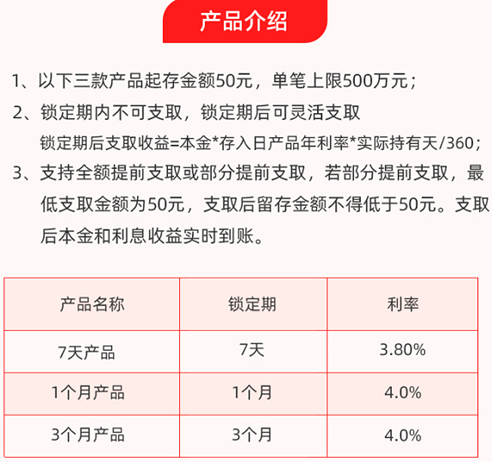

通过联系“钱丰管家”的客服,表明想要存款后,对方推荐了辽宁振兴银行的存款产品,开户失败后,又推荐了福建华通银行的存款产品。华通银行小程完成注册并开户,页面显示共有2款存款产品,分别为:“福e存·优客7天”年利率为3.8%、“福e存·优客1个月”年利率4%。

据调查,钱丰管家主体与微贷网确实存在这各种关联。值得注意的是,微贷网尚未完成全面清退。

钱丰管家微信公众号认证资料显示,该平台隶属于杭州钱丰网络科技有限公司。

企查查显示,钱丰科技相同电话企业共27家,其中包括姚宏担任法定代表人的杭州锐拓科技有限公司,以及丁德胜担任法定代表人的抚州微贷网络小额贷款有限公司。

互联网金融平台为客户购买存款产品提供了信息展示和购买接口,从实质上看是一种营销行为。地方性银行通过互联网平台存款变相突破了地域限制。

并且,刻意突出存款保险保障的宣传,使得消费者倾向于简单根据利率高低选择产品,造成存款利率定价出现扭曲。

互联网平台存款是伴随互联网金融、平台经济发展出现的银行开展负债业务的新东西。对于这类传统金融的新业务模式要深入研究,完善规则制度,由于涉及公众和存款,必须依法加强监管。

“高息存款”勿轻信,谨防”馅饼“变”陷阱“

近年来,随着互联网的快速发展,给广大金融消费者带来便利的同时,也让不少金融消费者掉入了金融诈骗或非法集资的陷阱。比如因盲目追求高收益,轻信了所谓的“高息存款”的虚假宣传,“存款”不翼而飞,金融消费者遭受损失。

金融产品的高收益必然伴随高风险,很多人往往只看高收益,却忽视了高风险。

应树立正确的投资观,注意识别金融机构正规存款渠道,尽量选择国有银行或者大型的股份制银行、城商行等。通过网络渠道办理异地存款更需谨慎,不要轻易通过他人办理存款业务,注意保护个人信息安全。

关注中国IDC圈官方微信:idc-quan 我们将定期推送IDC产业最新资讯

查看心情排行你看到此篇文章的感受是: